世界热讯:闲聊青岛房企:旭辉银盛泰不会死,只是近黄昏!

2023-02-24 10:47:41

旭辉银盛泰的总部大楼正在寻求转让。

说起来挺唏嘘,从城阳搬到崂山前海一线,不过三年时间。

乍暖还寒时候,终是抵不住晚来风急。

两只老虎跑得快

旭辉和银盛泰合作了五年多。

2017年10月,旭辉集团与银盛泰集团签署《战略合作协议》,山东旭辉银盛泰集团正式成立。

协议中提到,双方的合作是“强强联手”,不过业内则戏称为“快快组合”。

一个是异军突起的闽系房企,一个是横空出世的青岛本土房企,共同点都是快。

厦门起家后迁到上海的旭辉,2013年首次上榜《财富》中国500强,位列第454位。

2017年的排名就到了271名,蹿升速度惊人,也是在这一年,中国平安成为旭辉第二大股东,于是有好事者称这两件事有因果关系。

这种说法显然过于简单,也忽视了旭辉的努力与进取心,有以偏概全之嫌。

可能是旭辉的发展突飞猛进,令人错愕,给了各种揣测不小的想象空间。

青岛本土房企银盛泰的速度也不慢,2014年位列青岛市商品住宅成交套数排行榜、成交面积排行榜列双榜之首,荣膺“双冠王”,集团全年上缴税金达4.45亿元,摘下青岛市全行业民营企业地方纳税第1名。

银盛泰董事长任军将发展迅猛的原因,归结于和南方某龙头房企的合作。

他曾经向记者坦言,合作是银盛泰发展的第一个转折点,借助龙头企业先进的企业管理经验和项目管控模式,银盛泰告别了最初的“野蛮生长”,开始向专业化、体系化、系统化转型。

龙头房企为什么要和名不见经传的本土小房企合作呢?

任军说是自己的诚意打动了对方。

几年后答案揭晓,2016年落马的某高官的判决书披露,银盛泰与南方龙头房企的合作,是该高官一力促成的。

后来有全国性媒体发了一篇报道,把任军称为“供养者”,也点出了银盛泰横空出世的原因。

2017年与旭辉合作,任军说了两点原因,一是和林中是同班同学,二是双方的三观相同。

原因有点简单。

不过彼时任军正陷于“供养者”之困,可能原因就是这么简单直接吧。

真正原因简单的,也许是旭辉,因为旭辉本身就号称“合作之王”。

在规模为王的时期,扩张规模要么借大量的钱,要么选择合作开发,旭辉走的是后一条路。

简单说,原本只能做一个项目的钱,通过合作权益的开发,可以做多个。这条路的优点在于快速扩大规模,加快冲击千亿甚至万亿销售俱乐部。自从2013年开始,旭辉就大量采用合作开发模式,合作对象包括央企、港企、民营各类企业,2021年,旭辉藉此将规模做到了2500亿,而2012年,这个数字是95.4亿。

所以,旭辉选择银盛泰合作的原因,可能就是不挑吧。

蹲下来的旭辉

2022年11月1日旭辉对外宣布,公司现金流恶化程度超出预期,目前已暂停支付境外融资安排项下所有应付的本金和利息。

媒体称之为“地产优等生暴雷”。

2021年,剔除预收款后的净资产负债率、净负债率和现金短债比分别69.7%、62.8%和2.6倍,旭辉“三道红线”全部达标。2022年5月,监管层将旭辉、龙湖、碧桂园等财务稳健的房企,作为示范性发债试点房企。得益于此,旭辉在5月份和9月份均能够顺利发行由国家级增信背书的中票。

在噼里啪啦的暴雷声中,旭辉是闽系房企中硕果仅存的优等生。

怎么也扛不住了呢?

专业媒体的的解读是:林中误判了,旭辉蹲下了。

2022年初,林中曾经判断行业已经走过了“黎明前最黑暗的时光”,8月的业绩会上,他说年初的时候没有预测到行业变成这样。但是他再次判断,传统的“金九银十”还会出现,环比七八月份应该有20%-30%的增长。

又判断错了,数据显示,旭辉的销售额9月环比下降33.46%,10月环比下降9.6%。

掌门人的误判,后果很严重,于是旭辉在公告中表示:即使本集团竭尽全力,仍可能持续受压,无法产生履行目前和日后义务所需之足够现金。

只能选择违约。

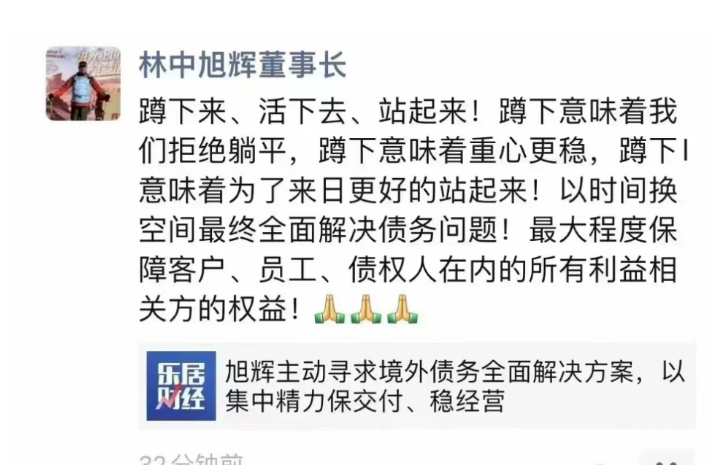

宣布暴雷这天晚上,林中发了一个朋友圈,声称要“蹲下去、活下来、站起来。”

他给自己打气说,蹲下意味着我们拒绝躺平,蹲下意味着重心更稳,蹲下意味着为了来日更好的站起来!

说起来,林中是我比较喜欢的地产大佬,这几年行业萎靡,逃跑的、哭丧的、沉沦的、摆烂的不在少数,甚至还有耍赖的,将这个行业最难看的一面显露无疑。但林中始终是努力的、积极的、担当的、不跪的,他一直在给旭辉的同事和地产同行们打气。去年暴雷前的中期业绩会上,旭辉的主题是“雄关漫道真如铁,而今迈步从头越”。

很难,但是没有放弃努力,也没有放弃对希望和光明的憧憬。

胜败由天,林中不失体面。

保持体面的人,我希望他能最终站起来。

诸神的黄昏

希望和现实隔着一条鸿沟。

因为市场太残酷。

对于民企而言,现阶段有两大无解难题,一是市场萎靡带来的销售不振,二是资金监管升级导致的资金受限。

林中自己也说:融资不畅,销售疲软,光让还钱哪家房企都吃不消。

还因为这段话引来不小的麻烦。

但显然这是一句大实话,将民营房企的窘境清晰的勾勒出来:只见钱出去,不见钱进来,谁能扛得住呢?

以去年第三批集中供地的15个城市为例,地方国资平台拿地占比超50%,央企拿地31%,混合所有制5%,民企的拿地金额仅占比13%。

没有钱了,拿什么地?

问渠那得清如许,为有源头活水来,不拿地未来吃什么?现在的民营房企们,谁还顾得上这些,先得把眼前火烧眉毛的事情解决了。

林中说,经历这一轮危机之后,未来房地产行业中,民企市场占有率将缩小至三分之一左右,而腾挪出来的市场空间,将逐步被国企和央企所替补上去。

他还是一贯的乐观,现实是,按照拿地比例,未来怕是到不了三分之一,能有20%就不错了。

冷静地说,在过去三十年楼市狂飙期成长起来的民营企业大神们,黄昏已经临近了,诸神有一多半要折在这个傍晚。

诸神飘零,青岛也会受影响。

这两天有网友发现,西海岸古镇口的旭辉银盛泰铂悦灵犀湾,地图中已经变成了瑚光珊色灵犀湾。

坊间的消息称,该项目的开发商青岛音乐之岛文化产业有限公司于1月20日完成法人和股权变更,旭辉银盛泰彻底退出,隆海集团100%控股。

还有消息称,旭辉玲珑湾和博观星海5期卖给了西发, 崂山银盛泰中心也在找下家。

总部大楼都要卖了,这些项目转让也不意外。

其实青岛银盛泰的状况并不差。

去年6月,旭辉银盛泰斥资5.6亿与融发联手拿下黄岛区的两宗地块。

不是资金吃紧吗,怎么还有钱拿地?原来拿地的是青岛融辉泰投资有限公司,融发占股49%,青岛银盛泰公司占股51%。注意,是青岛银盛泰公司而不是旭辉银盛泰,股权穿透后,旭辉在青岛银盛泰公司中占股在10%左右。

也就是说,有钱拿地的是银盛泰,不是与旭辉的合作平台。

这从一个侧面说明,青岛银盛泰的小日子还挺滋润。

另一个侧面是,嫌被拖累,不想带旭辉玩了。

旭辉应该能也挺过这个傍晚。

虽说也暴雷了,但至少坚持到了决赛圈,即便民企的存活比例不超过20%,也足够覆盖决赛圈选手了。

只不过,现在这样低迷的行情下,青岛银盛泰和旭辉或能自顾有暇,拉别人一把就艰难了。

所以,标题里说旭辉银盛泰不会死,其实应该是旭辉和银盛泰都不会死,但是他们的合作结晶,怕是已经近黄昏了。

想买他家房子的朋友们,要不要等一下尘埃落定?

江湖路远,不用急。(来源:公众号楼策千里)