全球即时看!集中供地演变 | 2023年1-2月房地产企业新增土地储备报告

2023-02-19 11:43:52

近期土地供应规模较小,但随着提振经济的措施相继出台,相信市场信心会有所修复,春节后土地市场将逐步回暖。(报告期2022.12.19-2023.02.17)

观点指数 根据观点指数监测,报告期内一二三线城市供应住宅用地396宗,供应土地规划建筑面积2057万平方米,环比下降64.4%,同比下降41.8%;供应土地起始楼面价2982元/平方米。

今年广州集中供地公告较去年提早了近50天,为市场主体预留了更多决策时间。随着集中供地制度实施试点的深入,以及近两年来供地规则不断完善,集中供地或开始逐步推广至更多城市。

报告期内,一二三线城市成交住宅用地316宗,成交土地规划建筑面积1762万平方米,环比下降89.2%,同比下降49.8%;成交总价426.6亿元,环比下降92.7%,同比下降55.3%;成交楼面均价2421元/平方米;平均溢价率3.24%。

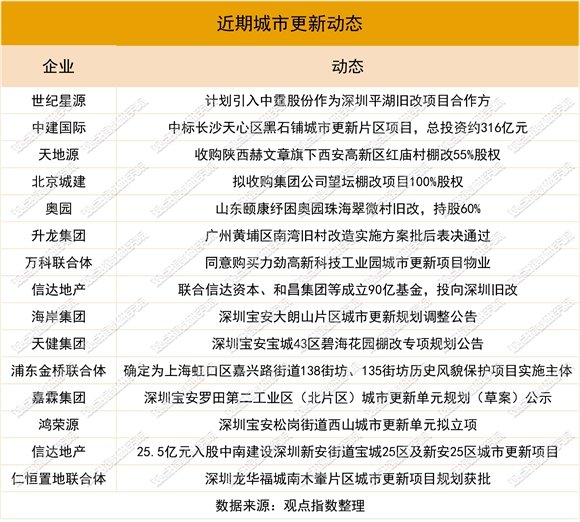

城市更新方面,据不完全统计,截至2月10日,14家企业在城市更新业务上有新动态。

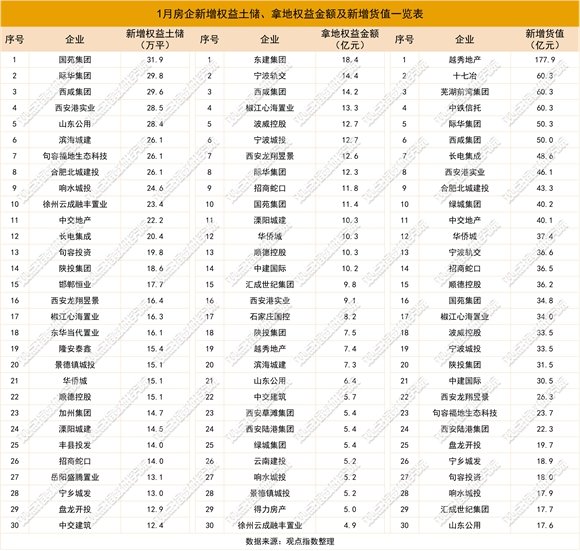

50家房企新增全口径土储950万方,城投企业占主导

观点指数发布的“1-2月房地产企业新增土地储备报告”显示,报告期内前50房企新增土地建筑面积950万平方米,同比减少49.6%。

数据来源:观点指数整理

其中,越秀地产、十七冶、芜湖前湾集团新增全口径土地储备分别为47.3万、36.1万以及36.1万平方米,处于领先地位。

从权益拿地金额来看,报告期内土地投资力度最大的房企为东建集团,对应拿地支出为18.4亿元。

东建集团拿下佛山南海桂城一地块,溢价率18.37%。据了解,保利、越秀、华润、建发等房企也参与了这一地块的竞拍。

另外,报告期内龙头房企新增土储较少,越秀、招商蛇口等少数企业有土地拓展,其中,越秀通过股权收购方式取得杭州星桥TOD项目,再次牵手杭州地铁;西安、合肥等城市在统计期内成交土地较多,地方城投企业占主导。

宅地供应建面同比降四成,广州提早公布供地清单

观点指数监测的一二三线城市数据显示,报告期内土地供应2244宗,环比减少1050宗,同比减少729宗;供应土地规划建筑面积12523万平方米,环比下降41%,同比下降25.8%;供应土地起始楼面价911元/平方米,环比下降18.4%,同比下降14.7%。

数据来源:Wind、观点指数整理

住宅用地方面,报告期内一二三线城市供应住宅用地396宗,环比减少523宗,同比减少306宗;供应土地规划建筑面积2057万平方米,环比下降64.4%,同比下降41.8%;供应土地起始楼面价2982元/平方米,环比上升12.8%,同比下降15.1%。

数据来源:Wind、观点指数整理

分城市能级来看,一线城市中上海率先公布2023年首批集中供应住宅用地拟出让地块详细清单。据了解,地块最晚于2023年5月前组织出让公告。

资料显示,上海首批集中供地拟出让19宗地块,总土地面积94.4公顷,除崇明外其余11区均有土地供应,其中青浦供应量最大,拟供应3宗地共24.4公顷;静安拟出让中兴社区C070202单元306-04地块,土地面积0.43公顷。

与2022年相比,上海首批住宅用地供应体量缩小。一方面,近期市场消息称集中供地规则将优化,地块清单公布频次可能增加,因此每一次公告土地供应体量或减少;另一方面,去年第四批集中供地中,上海推介了40宗地,成交仅6宗,因此今年供地规模需要适应市场需求的变化。

值得注意的是,此次公告表明,本批次地块最晚于2023年5月前组织出让公告,似乎坐实了此前传出的自然资源部对于“每次公开详细清单对应的拟出让时间段原则上不少于3个月”的要求。

广州方面,2023年首批供地拟挂牌21宗,总用地面积134.5公顷,总建面300.3万平方米,其中中心城区荔湾区、天河区、白云区拟挂牌共8宗地;今年广州集中供地公告较去年提早了近50天,为市场主体预留了更多决策时间。

另外,随着集中供地制度实施试点的深入,以及近两年供地规则的不断完善,集中供地或开始推广至更多城市。

报告期内,二线城市供应住宅用地45宗,供应土地规划建筑面积302万平方米,环比下降76.7%,同比下降41.7%;供应起始楼面价8197元/平方米,环比上升109.5%,同比上升299.7%。

年初各城市挂牌住宅用地的积极性不算太高,杭州、苏州是报告期内主要供地城市。

其中,杭州首批集中供地推出13宗涉宅地块,起拍总价166.7亿元,总建筑面积93.5万平方米,上限溢价率12%。杭州今年首批挂牌宅地规模有所缩减,建筑面积同比减少83.4%,起拍总价同比下降79%。

苏州市2023年首批次集中供地挂牌11宗涉宅地块,起拍总价130.3亿元,总建筑面积70万平方米;与去年同批次相比,出让面积减少22.7%,但起拍总价上涨3.4%,热门板块推出不少地块。

报告期内,三线城市供应住宅用地351宗,供应土地规划建筑面积1755万平方米,环比下降60.4%,同比下降38.4%;供应起始楼面价2077元/平方米,环比基本持平,同比下降2.6%。

整体来看,由于春节假期的季节性影响以及集中供地的新趋势,近期土地供应规模较小,但随着提振经济措施出台,市场信心正在修复,节后土地市场将逐步回暖。

土地成交额下降41.5%,京杭2022年第五批出让高溢价收官

成交方面,1月重点城市中共有3个完成了住宅用地出让,表现分化。

数据来源:Wind、观点指数整理

据观点指数监测,报告期内一二三线城市成交土地数量1642宗,环比减少4624宗,同比减少850宗;成交土地规划建筑面积10833万平方米,环比下降73.8%,同比下降16.4%;成交总价855亿元,环比下降88.8%,同比下降41.5%;成交楼面均价789元/平方米,环比下降57.2%,同比下降30%。

住宅用地方面,一二三线城市成交住宅用地316宗,成交土地规划建筑面积1762万平方米,环比下降89.2%,同比下降49.8%;成交总价426.6亿元,环比下降92.7%,同比下降55.3%;成交楼面均价2421元/平方米,环比下降32.5%,同比下降11%;平均溢价率3.24%。

分城市能级来看,一线城市中北京进行了2022年第五批集中供地,于2月8日结束,成功出让6宗地块,出让建筑面积53.2万平方米,总成交额132亿元,平均溢价率7.8%。

该批次土地出让溢价率主要由石景山苹果园地块、昌平回龙观地块和朝阳小红门地块拉高,其余三宗地块则为底价成交。

值得注意的是,越秀地产此次力压中海斩获石景山地块,时隔两年再次在京城拓地,透露出深耕北京的决心;另外,京东底价拿下亦庄新城一宗宅地,业内推测,该地块将会建设京东的员工“福利房”。

期内,二三线城市土拍不太活跃,其中二线城市成交土地建面和成交总价环比减少94.7%、95%,三线城市则减少97.6%、91%。

值得注意的是,2月7日结束的杭州2022年第五批集中供地竞争较为激烈,吸引了近50家房企参与,其中不乏龙湖、新城、中天美好等民企的身影;5宗地块中2宗封顶摇号、1宗顶价竞得、1宗高溢价成交,总成交金额89.57亿元,平均溢价率10.9%。

数据来源:同花顺iFinD、观点指数整理

观点指数统计1月二线城市(由于1月一线城市宅地零成交,因此统计数据仅包含二线城市)土地竞得企业类型发现,城投是拿地的主要企业类型,从权益拿地金额来看,1月城投企业拿地支出占比56.2%,其次为民企,占26.6%,国企拿地支出占比17.3%。

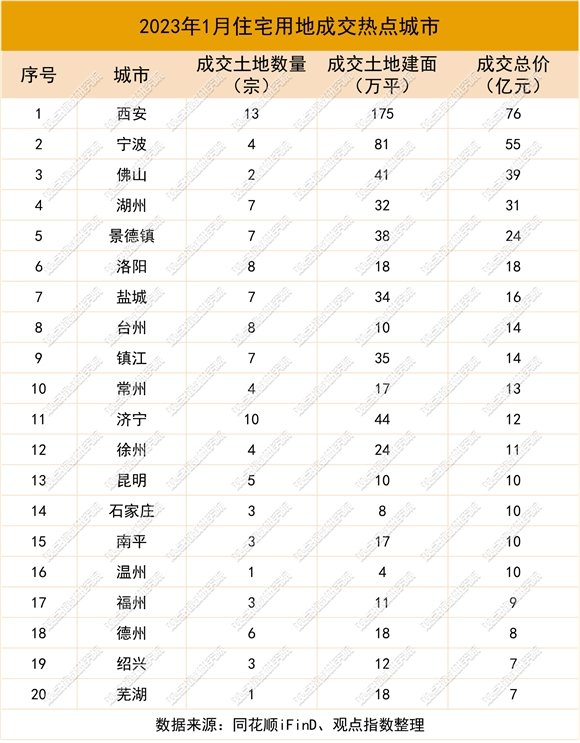

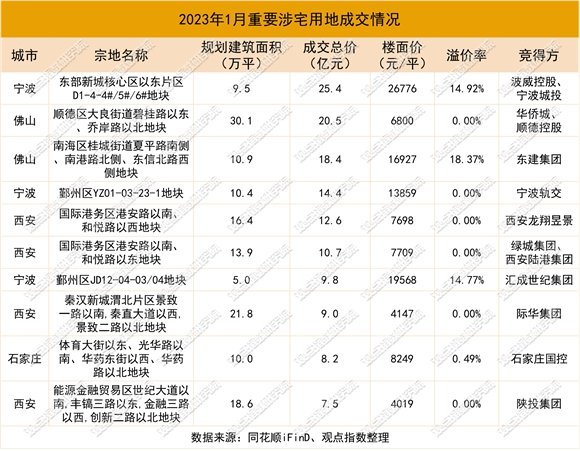

以住宅用地成交总价来看,报告期内,西安、宁波、佛山3个城市名列前茅,成交总价分别是76亿元、55亿元以及39亿元。

从涉宅用地成交总价数据来看,期内大额成交地块分布于宁波、佛山、西安以及石家庄,竞得人包含波威控股、东建集团等民企。

成交价格最高的是宁波东部新城核心区以东片区的一宗地块,波威控股与宁波城投联合体、雅戈尔以及滨江与建杭联合体进入摇号环节,由波威控股、宁波城投联合体摇号竞得,楼面价达到26776元/平方米。

大湾区旧改活跃,出险房企引缓兵

城市更新方面,据不完全统计,截至2月10日,14家企业在城市更新业务上有新动态,其中升龙广州南湾村项目以及海岸集团、天健集团、嘉霖集团、鸿荣源、仁恒在深圳的城市更新项目规划均取得新进展。

另外,报告期内多起旧改收购案发生,包括天地源收购西安红庙村棚改55%股权、山东国资纾困奥园翠微村、信达入股中南建设深圳项目等。

观点指数认为,出让大湾区旧改项目股权是出险企业降杠杆的良好手段之一。近年来,恒大、佳兆业、奥园、中南建设、绿景中国等企业已经通过出售旧改项目公司股权减轻了资金压力。

同时,上述企业的旧改项目股权通常只转让部分,未来企业仍可以享受项目发展带来的红利。