动态:"降息"预期再度落空!LPR连续6个月"按兵不动",年内还有调降空间吗?

2023-02-21 11:06:48

2月份,贷款市场报价利率(LPR)继续维持不变,“降息”预期再度落空。

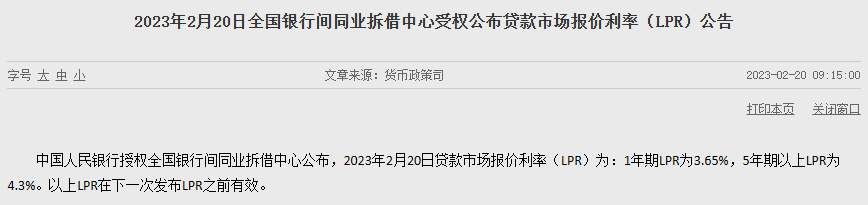

2月20日,人民银行授权全国银行间同业拆借中心公布最新贷款市场报价利率(LPR),其中1年期LPR为3.65%,5年期以上LPR为4.3%,与上月保持一致。自2022年8月非对称调降后,LPR已连续6个月维持不变。

在受访专家看来,2月LPR继续“按兵不动”,主要与中期借贷便利(MLF)等政策利率维持不变、市场利率快速上行抬升银行负债成本等因素有关。从提升居民购房需求、促进楼市回暖的角度,接下来,仍有可能调降5年期以上LPR来有效降低购房负担和贷款成本。

缺乏下调基础和空间,2月LPR维持不变

由于缺乏下调基础和空间,2月份LPR继续维持不变。一方面,人民银行在2月15日开展的MLF操作继续维持2.75%中标利率不变,故本轮LPR报价基础并未改变。另一方面,近期市场利率的快速上行导致银行负债成本上升,调整LPR的动力不足。

在1月信贷数据“开门红”,市场对经济回暖修复的预期转好的影响下,2月以来市场利率快速上行。东方财富Choice数据显示,银行间7天债券质押式回购加权平均利率(DR007)已从2月1日的2.1628%波动上行至2月17日的2.7224%,进入2月后DR007多数时间运行在7天期逆回购利率上方。商业银行(AAA级)1年期同业存单到期收益率自2月6日以来持续处在2.6%水平上,并在2月17日升至2.6559%的高位。

“本月MLF利率与上月持平,市场供求、风险溢价等因素亦没有明显变化,以DR007为代表的货币市场利率较前一个月有所提高,因此本月的LPR并没有下行,符合市场预期。”光大证券固定收益首席分析师张旭表示。

民生银行首席经济学家温彬指出,当下银行负债成本仍然较高。在资金面收紧和供需两端作用下,同业存单利率持续高位震荡,使得商业银行中长期负债成本走高。此外,理财破净和赎回潮影响仍未完全消退,资金仍在向存款回流,且存款定期化严重,银行核心负债成本依然承压。

此外,当前银行整体贷款利率维持在较低水平,年初以来多地首套住房贷款利率已大幅下降至4%以下,房贷利率进入“3”时代。仲量联行大中华区首席经济学家兼研究部总监庞溟对证券时报·券商中国记者表示,在首套住房贷款利率政策动态调整机制落地实施,在各地因城施策、灵活调整首套住房贷款利率的背景下,银行短期内进一步下调5年期以上LPR和对应的房贷利率的迫切性有所下降。

年内LPR或非对称调降

展望未来,考虑到推动降低企业综合融资成本和个人消费信贷成本的政策取向,专家普遍相信年内LPR调降仍是大概率事件。在具体操作上,多位专家预计未来5年期以上LPR或非对称下调以发挥锚定效应推动房贷利率进一步下行。

东方金诚首席宏观分析师王青表示,尽管近期市场利率上升较快,但伴随银行存款利率下行,当前具备适度下调5年期以上LPR报价的条件,预计上半年5年期以上LPR报价可能下调0.1至0.15个百分点。这将带动新发放居民房贷利率更大幅度下调,进而助力楼市在年中前后出现趋势性回暖势头。

温彬强调,除调降5年期以上LPR促楼市回暖外,更重要的是通过合理举措下调存量高成本的按揭贷款利率,以减缓提前还贷潮,降低住房消费者的负担,稳定居民资产负债表,促进消费恢复和地产平稳运行。

虽然银行缺乏足够动力降低存量房贷利率,但庞溟指出,相比企业贷款利率,目前居民存量房贷利率仍较高。有条件的城市可继续优化差别化住房信贷政策,并适时考虑针对刚需群体采取下调首套住宅贷款首付比例、降低房贷利率、有序缩短按揭贷款审批与放款周期等差异化支持措施,提振购房者信心、稳定购房者预期,更好地支持和满足刚性住房需求。